Basel III establishes stringent regulatory standards for banks, focusing on capital adequacy, stress testing, and market liquidity risk to enhance financial system stability. Solvency II targets insurance companies with comprehensive risk management and capital requirements tailored to the insurance sector's unique liabilities. Explore the key differences and impacts of Basel III and Solvency II on financial institutions' resilience and regulatory compliance.

Main Difference

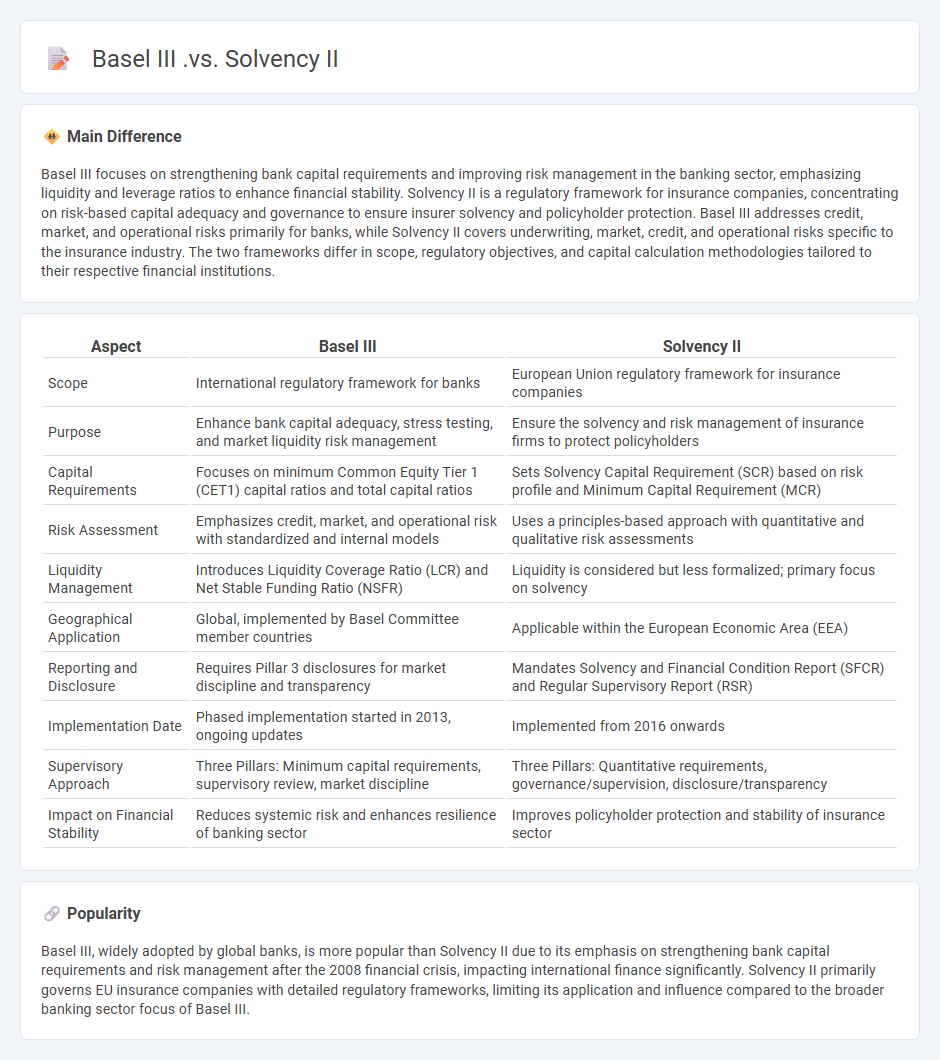

Basel III focuses on strengthening bank capital requirements and improving risk management in the banking sector, emphasizing liquidity and leverage ratios to enhance financial stability. Solvency II is a regulatory framework for insurance companies, concentrating on risk-based capital adequacy and governance to ensure insurer solvency and policyholder protection. Basel III addresses credit, market, and operational risks primarily for banks, while Solvency II covers underwriting, market, credit, and operational risks specific to the insurance industry. The two frameworks differ in scope, regulatory objectives, and capital calculation methodologies tailored to their respective financial institutions.

Connection

Basel III and Solvency II are connected through their shared objective of enhancing financial stability by improving risk management in banking and insurance sectors respectively. Basel III establishes stricter capital requirements and liquidity standards for banks, while Solvency II imposes similar risk-based capital and governance frameworks on insurance companies. Both regulatory frameworks focus on aligning regulatory capital with underlying risks to reduce systemic risk and protect policyholders and depositors.

Comparison Table

| Aspect | Basel III | Solvency II |

|---|---|---|

| Scope | International regulatory framework for banks | European Union regulatory framework for insurance companies |

| Purpose | Enhance bank capital adequacy, stress testing, and market liquidity risk management | Ensure the solvency and risk management of insurance firms to protect policyholders |

| Capital Requirements | Focuses on minimum Common Equity Tier 1 (CET1) capital ratios and total capital ratios | Sets Solvency Capital Requirement (SCR) based on risk profile and Minimum Capital Requirement (MCR) |

| Risk Assessment | Emphasizes credit, market, and operational risk with standardized and internal models | Uses a principles-based approach with quantitative and qualitative risk assessments |

| Liquidity Management | Introduces Liquidity Coverage Ratio (LCR) and Net Stable Funding Ratio (NSFR) | Liquidity is considered but less formalized; primary focus on solvency |

| Geographical Application | Global, implemented by Basel Committee member countries | Applicable within the European Economic Area (EEA) |

| Reporting and Disclosure | Requires Pillar 3 disclosures for market discipline and transparency | Mandates Solvency and Financial Condition Report (SFCR) and Regular Supervisory Report (RSR) |

| Implementation Date | Phased implementation started in 2013, ongoing updates | Implemented from 2016 onwards |

| Supervisory Approach | Three Pillars: Minimum capital requirements, supervisory review, market discipline | Three Pillars: Quantitative requirements, governance/supervision, disclosure/transparency |

| Impact on Financial Stability | Reduces systemic risk and enhances resilience of banking sector | Improves policyholder protection and stability of insurance sector |

Capital Adequacy

Capital adequacy measures a financial institution's ability to absorb losses and protect depositors by maintaining sufficient capital reserves relative to its risk-weighted assets. Regulatory frameworks like Basel III set minimum capital requirements, including Common Equity Tier 1 (CET1) ratios above 4.5% and total capital ratios above 8%, to ensure stability in the banking sector. Institutions with higher capital adequacy ratios are better positioned to withstand economic downturns and financial stress. Effective capital adequacy management supports sustainable growth and compliance with global banking standards.

Risk Coverage

Risk coverage in finance refers to the strategies and instruments used to mitigate potential financial losses arising from market volatility, credit defaults, or operational failures. It encompasses insurance policies, hedging techniques using derivatives such as options and futures, and diversification of investment portfolios to spread exposure. Companies and investors analyze risk coverage to maintain capital stability and ensure liquidity during adverse economic conditions. Effective risk coverage enhances financial resilience and regulatory compliance under frameworks like Basel III.

Regulatory Scope

Regulatory scope in finance encompasses the range of activities, institutions, and markets subject to oversight by financial regulatory bodies such as the SEC, FCA, and ESMA. This scope includes banking operations, securities trading, insurance, asset management, and payment systems, ensuring compliance with laws like the Dodd-Frank Act and MiFID II. Regulatory frameworks focus on risk management, consumer protection, market integrity, and transparency to prevent fraud, systemic risk, and financial crises. Enforcement mechanisms involve regular reporting, audits, licensing, and penalties to maintain stability and investor confidence in the financial system.

Supervisory Framework

A supervisory framework in finance establishes regulatory standards to ensure the stability and integrity of financial institutions and markets. It incorporates risk assessment, compliance monitoring, and capital adequacy requirements based on guidelines from bodies like the Basel Committee on Banking Supervision. Effective supervision mitigates systemic risk by enforcing transparency, prudent management, and timely intervention in financial entities. Regulatory agencies such as the Federal Reserve, European Central Bank, and Financial Conduct Authority implement these frameworks to uphold economic resilience.

Implementation Impact

Implementation impact in finance significantly enhances operational efficiency by streamlining processes and reducing manual errors through automation. Adoption of advanced financial technologies, such as AI-driven analytics and blockchain, improves decision-making accuracy and accelerates transaction settlements. Effective implementation supports regulatory compliance and risk management by providing real-time data monitoring and reporting tools. These improvements drive higher profitability and investor confidence by optimizing capital allocation and minimizing financial risks.

Source and External Links

Solvency II - What Is It, Examples, Directives, Vs Basel III - This webpage provides an overview of Solvency II and Basel III, highlighting their differences in capital requirements, risk management, and sectors they apply to.

Solvency II Versus Basel III - STRATEGICA conference - This PDF compares Solvency II and Basel III based on several criteria, including capital tiers and regulatory focus.

Basel III Versus Solvency II: An Analysis of Regulatory Consistency - This article analyzes the consistency of capital standards under Solvency II and Basel III, highlighting discrepancies in risk assessment and capital requirements.

FAQs

What is Basel III?

Basel III is a global regulatory framework developed by the Basel Committee on Banking Supervision to strengthen bank capital requirements, improve risk management, and enhance financial stability worldwide.

What is Solvency II?

Solvency II is a European Union regulatory framework that sets risk-based capital requirements and governance standards for insurance and reinsurance companies to ensure their financial stability and protect policyholders.

How do Basel III and Solvency II differ?

Basel III focuses on bank capital adequacy, liquidity, and risk management to strengthen the banking sector, while Solvency II regulates insurance companies' capital requirements, risk assessment, and governance to ensure policyholder protection.

What are the main objectives of Basel III and Solvency II?

Basel III aims to strengthen bank capital requirements, improve risk management, and enhance financial system stability; Solvency II focuses on ensuring insurance companies maintain adequate capital, improve risk assessment, and enhance policyholder protection.

Who must comply with Basel III and who with Solvency II?

Basel III compliance is mandatory for internationally active banks, while Solvency II applies to insurance and reinsurance companies within the European Union.

What are the risk management requirements in Basel III vs Solvency II?

Basel III requires banks to maintain minimum capital ratios, implement liquidity coverage and net stable funding ratios, conduct stress testing, and establish robust governance for credit, market, and operational risk; Solvency II mandates insurance firms to hold risk-based capital aligned with market, underwriting, and operational risks, perform own risk and solvency assessments (ORSA), and maintain risk management frameworks including governance, risk appetites, and internal controls.

How do capital requirements compare between Basel III and Solvency II?

Basel III imposes stricter minimum capital requirements on banks, typically requiring a Common Equity Tier 1 (CET1) ratio of 4.5% plus buffers, focusing on risk-weighted assets, while Solvency II mandates insurance companies hold capital based on a Solvency Capital Requirement (SCR) calibrated to a 99.5% Value-at-Risk over one year, emphasizing risk-based capital adequacy for insurance risks.