Basel I, introduced in 1988, focused primarily on credit risk and set a minimum capital requirement of 8% for banks worldwide. Basel III, implemented after the 2008 financial crisis, expanded regulatory standards to include liquidity risk, leverage ratios, and enhanced capital quality, aiming to strengthen bank resilience. Explore the key differences and implications of Basel I versus Basel III to understand the evolution of global banking regulations.

Main Difference

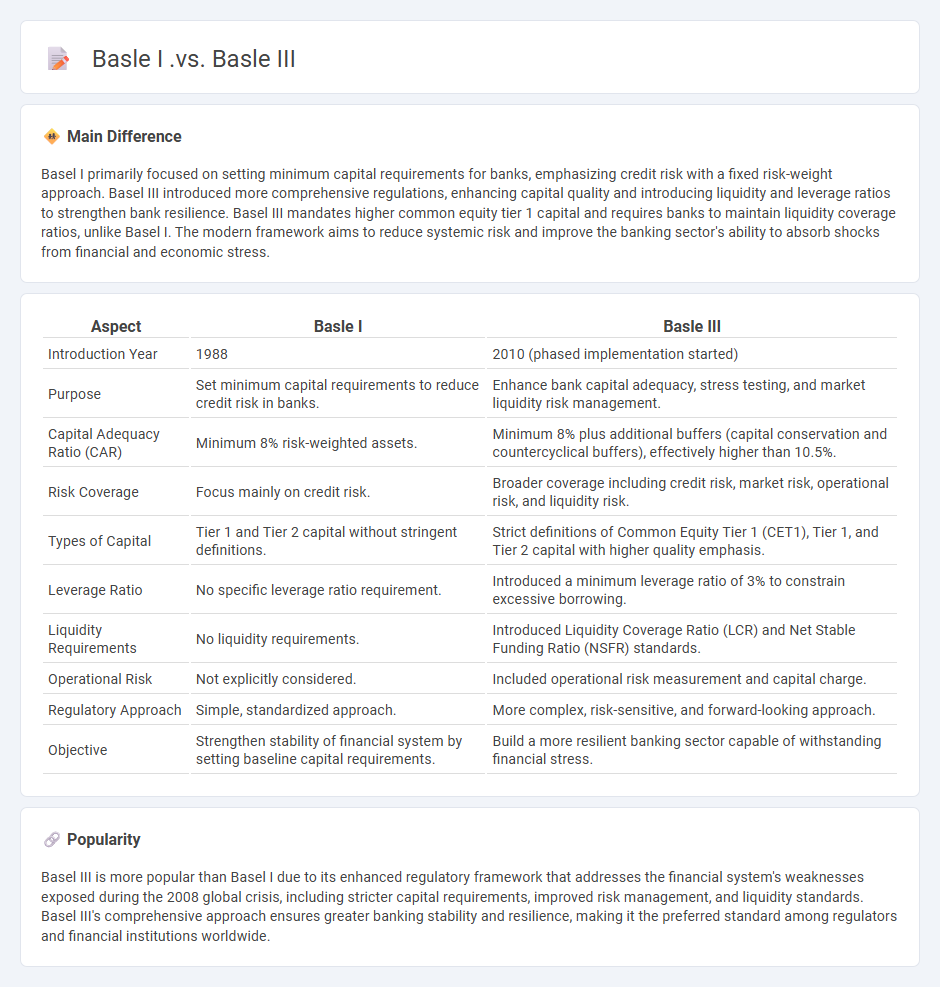

Basel I primarily focused on setting minimum capital requirements for banks, emphasizing credit risk with a fixed risk-weight approach. Basel III introduced more comprehensive regulations, enhancing capital quality and introducing liquidity and leverage ratios to strengthen bank resilience. Basel III mandates higher common equity tier 1 capital and requires banks to maintain liquidity coverage ratios, unlike Basel I. The modern framework aims to reduce systemic risk and improve the banking sector's ability to absorb shocks from financial and economic stress.

Connection

Basle I introduced the first international regulatory framework focusing on credit risk and capital adequacy for banks, setting minimum capital requirements with a focus on credit risk-weighted assets. Basle III builds upon this foundation by enhancing capital quality, introducing measures for liquidity risk and leverage ratios, and tightening capital requirements to improve the banking sector's resilience against financial shocks. Both frameworks aim to stabilize the banking system but Basle III addresses the limitations of Basle I through more comprehensive risk management and stronger capital buffers.

Comparison Table

| Aspect | Basle I | Basle III |

|---|---|---|

| Introduction Year | 1988 | 2010 (phased implementation started) |

| Purpose | Set minimum capital requirements to reduce credit risk in banks. | Enhance bank capital adequacy, stress testing, and market liquidity risk management. |

| Capital Adequacy Ratio (CAR) | Minimum 8% risk-weighted assets. | Minimum 8% plus additional buffers (capital conservation and countercyclical buffers), effectively higher than 10.5%. |

| Risk Coverage | Focus mainly on credit risk. | Broader coverage including credit risk, market risk, operational risk, and liquidity risk. |

| Types of Capital | Tier 1 and Tier 2 capital without stringent definitions. | Strict definitions of Common Equity Tier 1 (CET1), Tier 1, and Tier 2 capital with higher quality emphasis. |

| Leverage Ratio | No specific leverage ratio requirement. | Introduced a minimum leverage ratio of 3% to constrain excessive borrowing. |

| Liquidity Requirements | No liquidity requirements. | Introduced Liquidity Coverage Ratio (LCR) and Net Stable Funding Ratio (NSFR) standards. |

| Operational Risk | Not explicitly considered. | Included operational risk measurement and capital charge. |

| Regulatory Approach | Simple, standardized approach. | More complex, risk-sensitive, and forward-looking approach. |

| Objective | Strengthen stability of financial system by setting baseline capital requirements. | Build a more resilient banking sector capable of withstanding financial stress. |

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) measures a bank's available capital expressed as a percentage of its risk-weighted assets, ensuring financial stability and risk management. Regulatory authorities like the Basel Committee on Banking Supervision set minimum CAR requirements, typically 8%, to protect depositors and promote sound banking practices. Higher CAR values indicate stronger capital buffers to absorb potential losses and maintain solvency during economic downturns. Banks use CAR to assess their ability to withstand financial stress and comply with international banking regulations.

Risk-Weighted Assets (RWA)

Risk-Weighted Assets (RWA) represent the total assets held by a bank weighted by credit risk, market risk, and operational risk factors to determine the minimum capital requirement under Basel III regulations. These weights adjust asset values to reflect their potential risk exposure, directly impacting a bank's capital adequacy ratio (CAR). Accurate measurement of RWA ensures that financial institutions maintain sufficient capital buffers to absorb losses and enhance systemic stability. Regulatory authorities like the Basel Committee mandate reporting standards to promote transparency and risk sensitivity in asset valuation.

Tier 1 and Tier 2 Capital

Tier 1 Capital primarily consists of common equity, retained earnings, and disclosed reserves, representing the core financial strength of a bank. Tier 2 Capital includes subordinated debt, hybrid instruments, and loan loss reserves, supplementing the bank's capital base with less permanent forms of capital. Regulatory frameworks like Basel III mandate minimum ratios for Tier 1 and Tier 2 Capital to ensure banks maintain sufficient buffers against financial stress. These capital tiers are critical for risk management, affecting a bank's leverage, solvency, and ability to absorb losses during economic downturns.

Liquidity Coverage Ratio (LCR)

The Liquidity Coverage Ratio (LCR) is a regulatory standard established by the Basel Committee on Banking Supervision to ensure that financial institutions maintain an adequate level of high-quality liquid assets (HQLA) to survive a 30-day stressed funding scenario. Banks are required to hold liquid assets that cover at least 100% of their total net cash outflows during this period. The LCR enhances the resilience of banks by reducing the risk of liquidity shortfalls that could impact financial stability. As of 2024, major global banks consistently report LCRs well above the minimum requirement, with averages typically ranging between 120% and 150%.

Leverage Ratio

The leverage ratio in finance measures the proportion of a company's debt to its equity, indicating financial risk and capital structure stability. Regulatory bodies, such as the Basel Committee on Banking Supervision, set minimum leverage ratio requirements for banks, commonly around 3% to 5%, to ensure sufficient capital buffers against losses. Higher leverage ratios suggest increased borrowed capital usage, potentially amplifying returns but also heightening the risk of insolvency in adverse conditions. Investors and analysts closely monitor leverage ratios like the debt-to-equity ratio and tier 1 leverage ratio to assess a firm's financial health and risk profile.

Source and External Links

High-level summary of Basel III reforms - Basel III is a comprehensive reform of Basel II that strengthens bank capital requirements by focusing on higher quality capital (Common Equity Tier 1), increased minimum capital ratios, and improved risk coverage to create a more resilient banking system post-global financial crisis.

Basel III - Overview, History, Key Principles, Impact - Basel III raised minimum common equity capital requirements from 2% in Basel II to 4.5% plus an additional 2.5% capital conservation buffer, increased Tier 1 capital ratios from 4% to 6%, and introduced a leverage ratio to limit excessive bank leverage.

History of the Basel Committee - Bank for International Settlements - Basel III was developed after the 2007-09 financial crisis to address the shortcomings of Basel II like excessive leverage, inadequate liquidity, and risk mispricing by introducing stricter capital and liquidity standards to improve bank stability and supervision worldwide.

FAQs

What are the main goals of Basle I and Basle III?

Basle I aims to establish minimum capital requirements for banks to reduce credit risk, while Basle III focuses on enhancing bank capital quality, improving risk management, and increasing liquidity standards to strengthen overall financial stability.

How do capital requirements differ between Basle I and Basle III?

Basel I established a minimum capital requirement of 8% risk-weighted assets focusing mainly on credit risk, while Basel III increased the quality and quantity of capital with a minimum Common Equity Tier 1 (CET1) ratio of 4.5%, total capital ratio of 8%, introduced capital conservation and countercyclical buffers, and added requirements for Tier 1 capital, leverage ratio, and liquidity standards.

What types of risks are covered under Basle I and Basle III?

Basle I covers credit risk and operational risk primarily through minimum capital requirements. Basle III expands coverage to include credit risk, market risk, operational risk, and introduces enhanced capital adequacy, liquidity risk management, and leverage ratios.

How do Basle I and Basle III impact global banking stability?

Basel I established minimum capital requirements focusing on credit risk, enhancing global banking stability by standardizing risk assessment. Basel III strengthened this framework by introducing stricter capital ratios, leverage limits, liquidity requirements, and countercyclical buffers, significantly improving banks' resilience to financial shocks and systemic crises worldwide.

What innovations or reforms did Basle III introduce over Basle I?

Basel III introduced stricter capital requirements with higher minimum Common Equity Tier 1 (CET1) ratios, introduced the Capital Conservation Buffer and Countercyclical Buffer, implemented leverage ratio limits, established liquidity standards such as the Liquidity Coverage Ratio (LCR) and Net Stable Funding Ratio (NSFR), and enhanced risk coverage including stricter rules on counterparty credit risk and off-balance-sheet exposures, significantly improving the resilience of banks compared to Basel I.

How is the calculation of risk-weighted assets different in Basle I and Basle III?

Basle I calculates risk-weighted assets (RWAs) using a simple, standardized approach with fixed risk weights assigned to broad asset classes, while Basle III employs more granular, risk-sensitive models including internal ratings-based (IRB) approaches and incorporates additional elements like credit risk, market risk, operational risk, and adjustments for capital buffers and leverage ratios.

Why was it necessary to move from Basle I to Basle III?

Basle III was necessary to address Basle I's inadequate capital requirements, lack of risk sensitivity, and inability to prevent the 2008 financial crisis by strengthening bank capital, liquidity standards, and risk management.